ご相談無料・全国対応

03-6661-0116

平日 8:00~19:00。時間外、土曜日の来所

相談もお受けします。(要予約)

平日 8:00~19:00。時間外、土曜日の来所

相談もお受けします。(要予約)

被害者請求の方が良いと言われたのですが、「被害者請求」とは何でしょうか?

ご自身で加害者の自賠責保険へ直接、治療費の請求や後遺障害等級認定を求めることです。

先日、保険会社へ後遺障害等級認定の手続きをお願いしましたが、自分でもすることができたのですね。それぞれの違いについて教えていただけますか?

はい、後遺障害等級認定の手続きを保険会社にお任せする方法(事前認定)は、手間がかからないことが最大のメリットとなります。一方被害者請求は自身で書類を整え申請をするため、手間がかかります。しかし、手続きの透明性が高い点、等級認定された場合、結果通知と共に保険金を受け取れる点などのメリットがあります。

治療費を保険会社に支払ってもらっていましたが、事前認定ではなく、被害者請求をすることはできますか?

はい、できます。被害者はどちらでも選択できます。

そうなのですね、被害者請求を専門家へ依頼することはできますか?

はい。当事務所は、被害者請求(後遺障害等級認定手続き)の専門事務所です。もし、事前認定でなく被害者請求を検討されていましたら、お気軽に一度ご連絡ください。

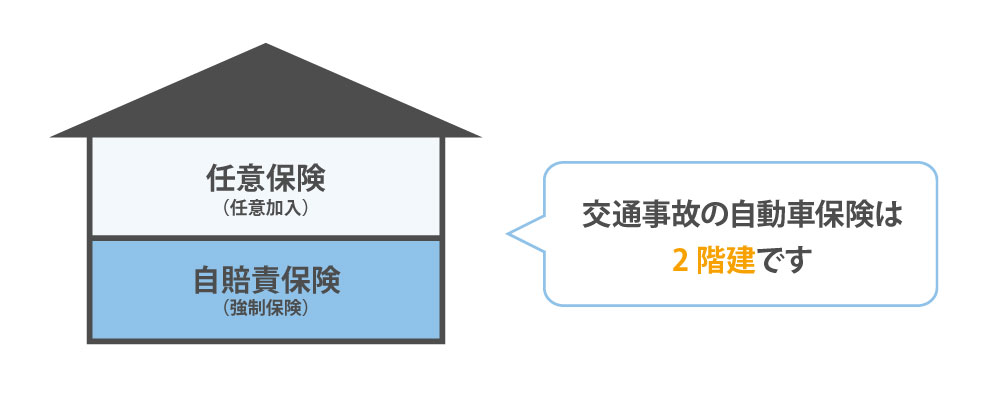

自動車事故で他人に怪我をさせたり死亡させた時の保険には2つあります。2階建て構造になっており、1階部分が強制加入である自賠責保険、2階部分が任意加入である自動車保険(対人賠償責任保険)です。

2階部分の任意保険は自賠責保険で足りない分をお支払いするものです。

加害者側に任意保険がついている場合は、その任意保険会社が窓口になり、自賠責保険(1階部分)の支払い分もまとめて一括でお支払いする制度があります。これを一括払制度といいます。のちに、任意保険会社は被害者へ支払ったものを自賠責保険会社に対して自賠責の補償範囲内で求償します。

これを加害者請求といいます。

多くの被害者がこの一括払制度を利用していますが、加害者が任意保険に加入していない、また被害者の過失が大きい場合などは、一括払制度を利用できません。このような場合のために被害者自身で立て替えた治療費等を自賠責保険へ直接請求することができます。これを「被害者請求」といいます。

被害者請求は、「自動車損害賠償保障法」(いわゆる自賠法)の第16条に定めがあるため、法16条請求ともいいます。

第三条の規定による保有者の損害賠償の責任が発生したときは、被害者は、政令で定めるところにより、保険会社に対し、保険金額の限度において、損害賠償額の支払をなすべきことを請求することができる。

出典:自動車損害賠償保障法第16条第1項

つまり、このように被害者には、直接加害者の自賠責保険会社に対し、損害賠償額の請求ができる権利を持っています。

治療費や休業損害の他に、後遺障害が残った場合も、被害者請求により等級認定を求めることができます。

これがいわゆる本ページのテーマである後遺障害の認定手続きにおける「被害者請求」ということになります。

自賠責保険とは、被害者保護、被害者救済を目的とし、すべての自動車について契約することが義務付けられている強制保険です。

被害者請求の方法で請求できる損害の範囲には、治療費や休業損害といった傷害分の他に後遺障害分として慰謝料や逸失利益があります。

自賠責保険の支払い額には限度があります。傷害分では120万円、また後遺障害分では等級に応じて4,000万円~75万円です。

重大な過失がある場合は、支払限度額から減額されます。(後遺障害の場合、被害者の過失が7割以上で減額があります。)

未成年者は単独で保険金の請求ができず、原則、親権者または後見人の方からの請求となります。この場合は、未成年者の住民票または戸籍抄本が必要となります。事故発生時点では未成年者であっても請求時点に成人している場合は、被害者本人からの請求となります。

仮渡金請求があります。治療費等、当座の出費にあてるため、診断書等を添えて加害者の自賠責保険へ仮渡金の請求ができます。仮渡金の金額は傷害の程度によって以下のように異なります。

【死亡事故の場合】

290万円

【傷害事故の場合】

「被害者請求」と「事前認定」の大きな違いは、後遺障害申請の手続きを誰が行うのかという点です。

1.事前認定…加害者の任意保険会社に手続きを一任する申請方法

2.被害者請求…被害者が自ら手続きを行う申請方法

下記の表は横にフリックして全体を見ることができます。

「事前認定」は任意保険会社がすべて行ってくれるので、被害者は自ら書類や資料を揃える手間がかかりません。

しかし、任意保険会社担当者が被害者に適正な等級が認定されるよう、積極的にアドバイスしてくれたり、書類の不備、検査の不足を指摘してくれることは基本的にありません。

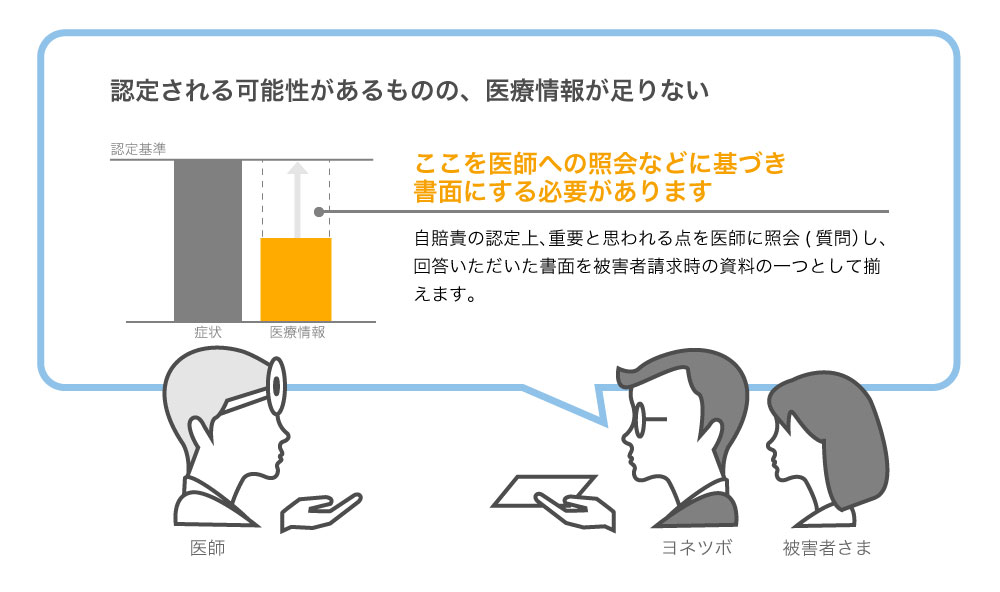

そもそも認定される可能性が乏しい(ほとんど通院していないなど)場合は別として、認定される可能性がある方においては、申請時に医療情報が伝えきれていないと、実態にあった等級に認定されない可能性があります。

例えば、等級認定上、必要とされる検査結果が提出されていなかったり、後遺障害診断書への記載が不十分な場合などが考えられます。

被害者請求は書類審査となりますので、必要書類を漏れのない状態で提出すること、また提出する書類の中身を完備することが非常に大切です。

事前認定の場合、手続きが完了しても後遺障害等級が認定されるのみですが、被害者請求の場合は認定された等級に応じた自賠責限度額を先取りできることが大きなメリットです。

先取りした自賠責限度額を当座の治療費等に充てることも可能になります。

後遺障害の等級認定で納得ができない結果になるのは、書類の不備が原因となることが多いのが実態です。また添付する医療情報に不備があった、などの要因も考えられます。

保険会社にすべての手続きを一任する「事前認定」とは異なり、被害者が自分で自賠責保険に申請を行う「被害者請求」は、自分自身で書類を用意し手続きを行うため、納得できる結果が得られる可能性が高いと言えます。

「事前認定」の場合、後遺障害診断書1枚を医師に作成してもらうだけで足りますが、「被害者請求」の場合には、保険金請求書や事故発生状況報告書を作成しないといけません。また交通事故証明書や診断書、診療報酬明細書など、たくさんの資料を集める必要もあります。

当事務所では被害者の負担を軽減するべく、必要書類の精査及び病院同行による医師への照会を行なっています。「どのような書類を用意したら良いのか分からない」「書類の不備が無いか不安・・・」などお困りのことがございましたらお気軽にお問合せください。

後遺障害診断書の作成費用は実費としてかかります。等級認定された場合、保険会社へ請求できることもありますので、領収書は大切に保険しておきましょう。

また、申請の際には画像も必要ですが、買取に1枚当たり2000~1万円必要な場合もあります。枚数が多くなる場合等、CD-Rで受け取れるケースも多くなっておりますので、事前に費用の確認をすることをおすすめします。

1.加害者の車に付保されている自賠責保険会社を特定します。

自賠責保険会社は交通事故証明書に記載されています。お手元にない場合は、警察署等にある申請用紙に必要事項を記入し、郵便局の窓口(ATM可)で手続きを行えば、取り付けることができます。また、発行元の自動車安全運転センターの窓口で申請することもできます。

2.特定した自賠責保険会社より自賠責保険請求セットを取り寄せます。

3.セットを確認しながら書類を準備し、自賠責保険会社へ必要書類や画像を提出します。

4.自賠責保険会社は届いた書類の不備を確認し、それらを損害保険料率算出機構・自賠責損害調査事務所へ送付します。

5.損害保険料率算出機構・自賠責損害調査事務所にて被害者の後遺障害について調査が行われます。

調査事務所は公平かつ中立な立場で調査します。

調査中に、追加書類の提出依頼等が行われることがあります。

6.調査終了後、損害保険料率算出機構・自賠責損害調査事務所は、自賠責保険会社へ被害者の後遺障害に関する調査結果を報告します。

7.自賠責保険会社は支払額を決定し、請求者へ結果通知します。 等級認定されていた場合、等級に応じた保険金が支払われます。

必要書類を加害者の自賠責保険会社へ提出し、結果を受領するまでの平均的な期間は1か月~2か月程度となります。 書類の提出先は、加害者の自賠責保険会社ですが、損害調査については、損害保険料率算出機構・自賠責損害調査事務所で行われます。 事案によって異なりますが、損害調査の過程で、医療照会を行う場合などはそれ以上になることもあります。

被害者請求の際には、基本的に以下の書類(原本)が必要となります。 (事案により必要な書類が異なります。)

請求の期限を過ぎると、時効となり、自賠責保険(共済)から支払われない場合があります。

後遺障害の場合・・・症状が固定してから3年以内

後遺障害の場合・・・症状が固定してから2年以内

ひき逃げされた場合や無保険車〔自賠責保険(共済)をつけていない自動車〕、または盗難車による自動車事故で負傷した被害者は自賠責保険(共済)による救済の対象になりません。このような場合、政府の保障事業に請求することができます。

政府の保障事業は政府(国土交通省)が自賠法に基づき被害者の救済を図るために、加害者にかわって被害者が受けた損害をてん補する制度です。

仮渡金は自賠責保険(共済)と同じですが、以下の点が自賠責保険(共済)と異なります。

政府の保障事業への請求は損害保険会社等で受け付けています。

また、損害調査を行うのは、事前認定や被害者請求で損害調査を行う、損害保険料率算出機構となります。

詳しくはお問合せください。

後遺障害とは、自動車事故によって回復が困難と見込まれる障害が身体に残ったため、労働能力や日常生活に支障があると認められる場合をいいます。

①「神経系統の機能または精神」・「胸腹部臓器」のいずれかに著しい障害を残し、介護を要する後遺障害

| 常時介護を要する場合(第1級) | 4,000万円 |

|---|---|

| 随時介護を要する場合(第2級) | 3,000万円 |

②上記①以外の後遺障害

下記の表は横にフリックして全体を見ることができます。

| 第1級 | 3,000万円 | 第2級 | 2,590万円 |

|---|---|---|---|

| 第3級 | 2,219万円 | 第4級 | 1,889万円 |

| 第5級 | 1,574万円 | 第6級 | 1,296万円 |

| 第7級 | 1,051万円 | 第8級 | 819万円 |

| 第9級 | 616万円 | 第10級 | 461万円 |

| 第11級 | 331万円 | 第12級 | 224万円 |

| 第13級 | 139万円 | 第14級 | 75万円 |

身体に障害を残し労働能力が減少したために将来発生するであろう収入減のことをいいます。

【支払基準】

収入および各等級(1から14級)に応じた労働能力喪失率、喪失期間等により計算します。

事故による精神的、肉体的な苦痛に対する補償等をいいます。

【支払基準】

①「神経系統の機能または精神」・「胸腹部臓器」のいずれかに著しい障害を残し、介護を要する後遺障害の場合

1,600万円(第1級)、1,163万円(第2級)。なお、初期費用等として500万円(第1級)、205万円(第2級)が加算されます。

②上記①以外の後遺障害

1,100万円(第1級)~32万円(第14級)。

ただし、①および②の後遺障害において、第1~3級で被扶養者がいるときは増額されます。

前年分の源泉徴収票、税務署の受付印のある確定申告書(控)、納税証明書・課税証明書(所得金額の記載されたもの)など

下記のような場合は自賠責保険(共済)では支払われません。

自賠責保険(共済)においては、被害者に重大な過失があった場合にのみ、被害者の過失割合の程度に応じて損害額から減額されます。なお、損害額が支払限度額以上となる場合は、支払限度額から減額されます。

下記の表は横にフリックして全体を見ることができます。

| 減額適用上の 被害者の過失割合 |

減額割合 | |

|---|---|---|

| 後遺障害または死亡に係るもの | 傷害に係るもの | |

| 7割未満 | 減額なし | 減額なし |

| 7割以上8割未満 | 2割減額 | 2割減額 |

| 8割以上9割未満 | 3割減額 | |

| 9割以上10割未満 | 5割減額 | |

被害者請求の結果に納得できない場合、再度、等級認定を求めて申請することができます。このことを一般的に「異議申立て(再請求)」といいます。

一般的には、以下の書類を自賠責保険会社へ提出することでできます。

① 「異議申立の趣旨」を記載した異議申立書

② ①を裏付ける新資料

異議申立てには、非該当となった理由、等級認定された理由が書いてある認定理由書をじっくりと精査し、医療情報として何が不足していたのか(症状経過なのか、治療状況なのか、他覚的所見なのか、検査の実施なのか等)を検討することが必要です。また基本的には、異議申立書の他にそれらの不足情報を書面化した新資料が必要となります。

さらに、納得できない場合には、異議申立てのほかに、一般財団法人自賠責保険・共済紛争処理機構へ調停の申し立てをすることもできます。自賠責保険会社の判断の妥当性について第三者機関である紛争処理機構が審査をするというものです。機構では、公正中立で専門的な弁護士、医師等で構成する紛争処理委員が調停(自賠責保険の結果の妥当性について審査)を行います。

調停結果に納得できない場合、事前認定や被害者請求と違い、異議申立て(再申請)はできません。

自賠責保険の等級認定においては、明確な認定基準がすべて公開されているわけではないため、自身の症状において、どのような書類を準備したらきちんと等級認定されるのかを被害者自身で検討するのは非常に難しいことです。

インターネット上には、たくさんの情報があふれていますが、どのような内容の書類が必要なのかは人それぞれの状況によって全く異なります。

その点、自賠責保険への被害者請求に特化した専門事務所では、経験や積み重ねてきた事例から、自賠責保険における等級認定実務について熟知しているため、それぞれの被害者にとって何が必要で重要なのかを見極めることができます。

自分の大切な体のために、悔いのないよう手続きをしたいという方は、併せて専門家への依頼もご検討してみてはいかがでしょうか。

再度、料金・サービス内容など重要事項のご説明いたします。

料金のお支払い方法(分割払い、後払い等)についてもご相談をお受けいたします。

正式にご依頼いただける場合、書面にてご契約をさせていただきます。

※ご加入の自動車保険に「弁護士費用等補償特約」(いわゆる弁護士特約)が付帯されている場合、行政書士報酬が当該保険から支払われることがあります。お気軽にお尋ねください。

サービス・料金はこちら

等級認定を受けるために、被害者様との打ち合わせを通しながら、以下の情報収集作業を徹底して行っております。

主治医への面談を通して、自賠責保険や後遺障害等級等に関する趣旨説明や資料作成のお願いをいたします。

また自賠責保険において、必要な検査等についてのご相談をいたします。

※諸般の事情により主治医との面談ができない場合、医師への質問事項等の内容について、具体的に打ち合わせをした上で、被害者様ご自身での対応をしていただく場合もございます。

※事案により内容は異なります。

医師への照会について

自賠責保険の等級認定においては、明確な認定基準がすべて公開されているわけではありません。 そのため、自分にとってはどのような書類を準備すれば等級認定されるかを検討することは非常に難しいことです。例えば、追突事故によるむち打ち症と言っても、症状経過、治療状況、医師との関わり方等、等級認定までの道のりがひとそれぞれ違います。そのため、申請までの準備は個別具体的に進める必要があります。

当事務所は、20年以上積み重ねてきた経験、認定事例から、自賠責保険における等級認定実務について熟知しており、それぞれの被害者にとって何が必要で重要な医療情報かを見極めることができます。