ご相談無料・全国対応

03-6661-0116

平日 8:00~19:00。時間外、土曜日の来所

相談もお受けします。(要予約)

平日 8:00~19:00。時間外、土曜日の来所

相談もお受けします。(要予約)

交通事故に遭い、通院を続けておりましたが、突然、保険会社から「治療費は今月末で終了です。」と言われています。

症状が残っているのに治療を続けることはできないのでしょうか?

治療費を打ち切るというのは、それまで加害者側保険会社が被害者の通院する病院に対して直接治療費を支払っていたものを、やめるということです。

「症状が残っている」状態でしたら医師に相談の上、治療を続けるべきと思われます。

被害者が負傷し治療を受ける場合、任意保険会社が直接医療機関に治療費を支払ってくれますが、これを任意保険会社の一括払い制度と言います。

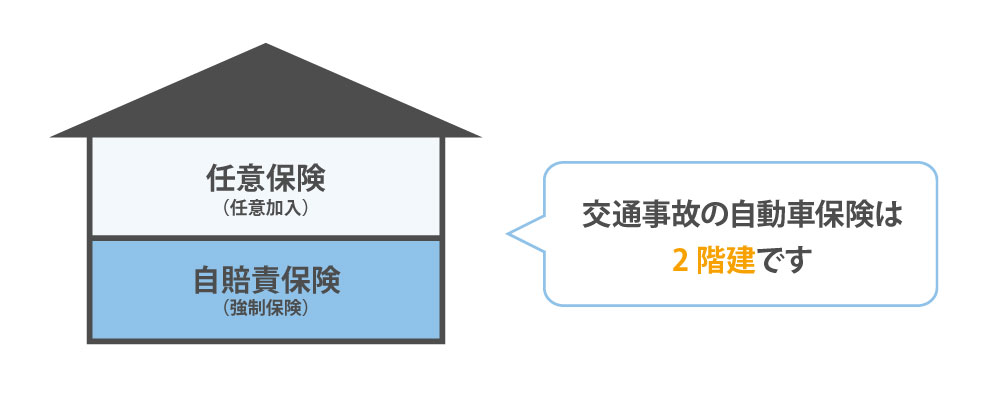

交通事故が発生した時の保険関係は、ほとんどの場合、自賠責保険(一階部分)と任意保険(二階部分)との二階建て構造になっています。(加害者に任意保険が付いていない場合もありますが)

一括払い制度とは、二階部分の任意保険が一階部分の自賠責保険の支払い分もまとめて、つまり一括して治療費等を支払うサービスのことです。

任意保険会社は一括払いで支払った治療費等について、後に自賠責保険にその補償の範囲内で求償し支払った分を回収することになります。

任意保険会社は医療機関へ治療費を支払うため、被害者から提出された同意書をもって、病院からは診断書、診療報酬明細書、接骨院・整骨院からは施術証明書・施術費明細書を取り付けます。

診断書等の中には治療費の金額をはじめ、傷病名、症状経過、検査内容、実治療日数等の情報が記載されています。

それらの情報をもとに任意保険会社は医療機関に対して治療費を支払うことになります。

数多くの相談者から治療費打ち切りの際の状況をお聞きすると、任意保険会社の担当者から「そろそろ症状固定と思われますので」ということを言われて治療費を打ち切りされたというケースが多いように見受けられます。

取り付けた診断書等から「症状固定」の時期と判断したのでしょうが、「症状固定」とは言い換えると「治療効果が期待できなくなった状態」とも言えますので、任意保険会社としては、これ以上治療費を支払うわけにもいかないといった理屈がそこにあるのかもしれません。

また、打ち切りされた時期については負傷内容、症状の程度によって一概に言えませんが、特に負傷内容が捻挫、打撲の場合は、事故から3か月~6か月で打ち切りになっているケースが多いようです。

また、治療先として接骨院、整骨院だけの場合は早期に打ち切りをされているようです。

被害者としても治療の内容、受け方を考える必要があるのではないでしょうか。

任意保険会社から治療費を打ち切りされたからと言って、直ちに治療をやめなければならないということではありません。

治療の必要性を判断するのはあくまでも医師です。

医師とよく相談して今後も治療が必要であれば、健康保険に切り替える等の措置を取ったうえで、治療を継続していくこともできるはずです。

いざという時に相談に乗ってもらうためにも、日ごろの医師とのコミュニケーションが大事ではないでしょうか。

また、負傷内容、症状の程度にもよりますが、事故から6か月以上経過していれば、一旦「症状固定」としてそれを受け入れて、次のステップである「後遺障害等級の認定手続き」を考えても良いと思います。

いずれにしてもその時点での専門家への相談をお勧めします。

打ち切りのタイミングにもよりますが、ここでは、症状固定前に打ち切られた場合の対処法について考えてみたいと思います。

特約を使っても自動車保険の等級が下がることはありません。

ご自身が加入している任意保険会社に一度相談してみることをお勧めします。

交通事故の場合、健康保険が使えないのではということをよく聞きますが、交通事故の場合でも健康保険を使用することはできます。

ただし、私傷病で使うのではなく第三者の加害行為によって使いますので、「第三者行為による傷病届」を被害者加入の保険組合に届け出る必要があります。

保険組合から「第三者行為による傷病届」用紙一式を入手し必要事項を記載して届け出ることになります。

健康保険を使用して立替えて支払った治療費を自賠責保険に被害者請求して回収する方法があります。

ただし、既に任意保険会社が一括払いで支払った治療費等がある場合、自賠責保険における傷害分の限度額である120万円からその分は差し引かれますので注意が必要です。また、被害者請求したからと言って自賠責保険独自の調査によってその治療費が認められないということもあり得ますのでその点も注意が必要です。

交通事故治療での突然の治療費打ち切りについて良くあるケースと対応方法について、実際にに相談のあった実例をご紹介致します。

治療を開始して事故から5ヶ月目で保険会社から治療費を打ち切りたいとの連絡がありました。しかし、まだ症状が強く残っており、治療を続けたいのですが、今後どうすればよいのでしょうか。

保険会社は「治療費」の打ち切り、つまりお金の話をしているのであって、「治療をしてはいけない」ということを言っているわけではないはずです。

特に、今も症状が強く残っており、主治医も治療の必要性を認めている場合は治療を続けたほうがよいと思われます。

その後の治療費については、健康保険に切り替える等、人それぞれの状況に応じ、様々な選択肢がありますので、早めにご相談されることをお勧めいたします。

治療費打ち切りの話が出た時に、「症状固定」と言われました。

「症状固定」は、保険会社が決めることなのでしょうか。

「症状固定」はあくまで、患者の訴えや症状等を踏まえ、主治医が診断するものです。

しかし、保険会社が主治医に被害者の症状固定の時期について確認することがありますので(被害者の同意書が必要)、日ごろから、診察の際に、主治医へご自身の症状等をお伝えしておくことが大切です。

いずれにしても、症状について一番よくわかっているのは、被害者自身ですので、症状固定については、診察の中で主治医と相談して進めていくことが重要です。

現在事故から8ヶ月経過しましたが、症状がこれ以上よくならない状況です。

先日、保険会社より治療費打ち切りの話が出ましたが、その際に後遺障害診断書を渡され、主治医も書いてくれると言っています。

このまま進めてよいのでしょうか。

症状が一進一退な状況で治療に区切りをつける場合、後遺障害等級認定手続きをすることができます。

その手続きの際に必要なのが、後遺障害診断書です。

手続き方法にはいくつかあり、また残った後遺症により後遺障害診断書に記載すべき内容が異なりますので、自分にとってはどのように進めていくのが最善か、後遺障害診断書作成前に一度ご相談されることをお勧めいたします。